EL BCRA en su laberinto

Analizamos la encrucijada cambiaria en la que se encuentra el Banco Central. Los indicadores de la semana, las discusiones económicas y algunas cositas más.

Hola, ¿cómo andás? La semana pasada analizamos el tema de la compra de los USD 200 para ahorro y cómo eso se vinculaba con el gran problema que enfrenta en este momento el BCRA: una caída sostenida en el nivel de sus reservas internacionales. Así que hoy vamos a retomar ese tema porque hay preguntas que nos quedaron sin responder.

Primero que nada, expliquemos lo que está sucediendo. En la actualidad, lo que se observa es que en el mercado cambiario hay más demandantes que oferentes de divisas. Frente a eso, el BCRA tiene dos opciones: i) dejar que el tipo de cambio suba, y que eso corrija el desequilibrio –ya que el precio más alto reduciría parte de la demanda-; o equiparar el faltante de divisas para que se equilibre con la demanda, lo que implica tener que vender dólares propios (que salen de sus reservas internacionales). El BCRA está haciendo esto último porque no quiere que el tipo de cambio suba más de la cuenta, ya que eso se trasladaría a los precios, aumentando la inflación.

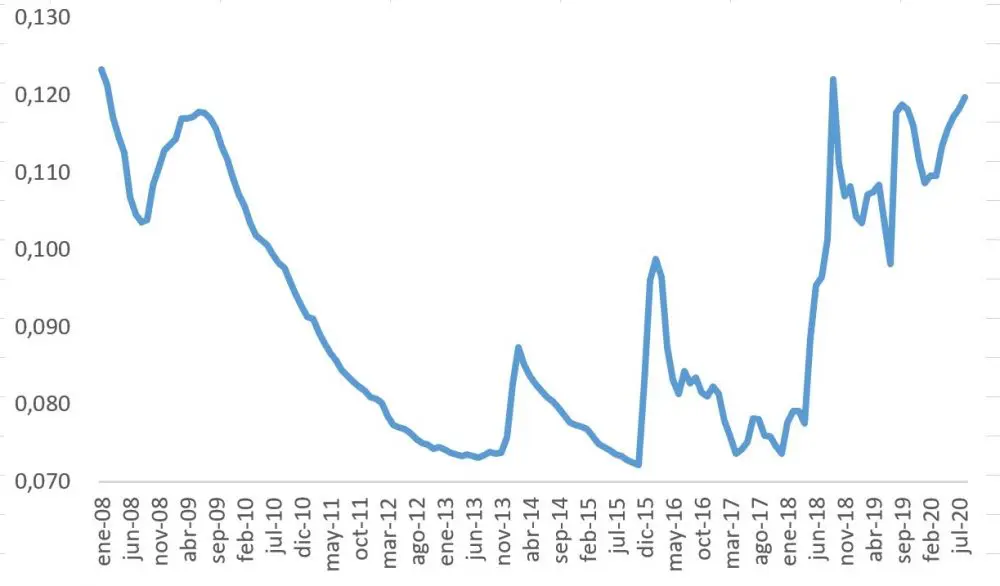

¿O sea que en realidad el dólar está barato y el BCRA está tratando de evitar que suba? Este argumento es uno de los más escuchados en los últimos años, pero no, no es así; más bien todo lo contrario. Como muestra el gráfico a continuación, el valor del dólar (en términos reales) está en los niveles más caros de los últimos 10 años.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Evolución del dólar oficial (en términos reales)

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate

Fuente: Elaboración propia en base a BCRA y al Instituto de Trabajo y Economía (ITE).

Entonces, la pregunta que deberíamos hacernos es otra: ¿Cómo puede ser que con un dólar tan caro haya mayor demanda que oferta de divisas, cuando se supone que debería suceder exactamente lo contrario?

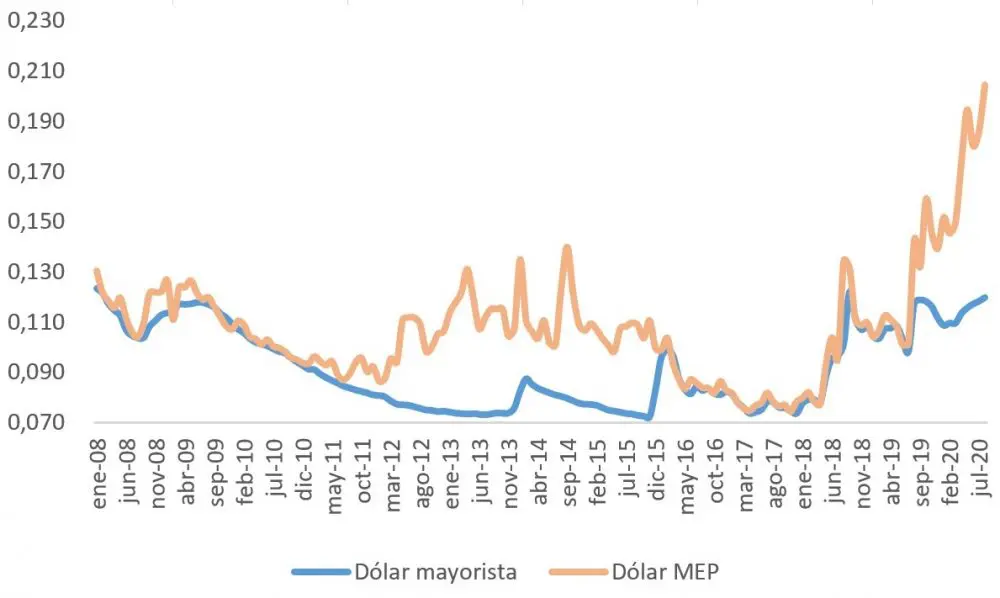

La respuesta ya la anticipamos la semana pasada. La explicación de esta aparente paradoja se encuentra en la brecha cambiaria, es decir, la diferencia que existe entre el valor del dólar “oficial” y sus respectivas cotizaciones paralelas (MEP, CCL, informal), que actualmente se ubican por encima del 70%.

En primer lugar, eso lleva a tratar de explotar la brecha en la búsqueda de un beneficio, ya que quien tenga acceso a esos dólares a tipo de cambio oficial podría “comprar barato y vender caro” en el mercado paralelo. A medida que la brecha se incrementa y se mantiene en el tiempo, van surgiendo nuevas y más sofisticadas operatorias de arbitraje.

Pero la brecha cambiaria no solo genera ese tipo de comportamiento, sino que además induce a pensar que el dólar oficial está barato. ¿Cómo puede ser, si me acabás de decir que estaba caro?

Es cierto, pero eso aplica si comparamos contra el valor del dólar en el pasado. Ahora, si creemos que en el futuro va a estar todavía más caro, entonces deja de resultarnos caro y pasa a estar barato.

¿Y por qué si está caro, creeríamos que va a seguir aumentando? Precisamente por la elevada brecha cambiaria. Eso lleva a pensar que, tarde o temprano, el valor del dólar oficial va a terminar aumentando hasta equipararse con el del mercado paralelo (que es lo que sucedió a fines de 2015).

Evolución del dólar oficial y el MEP (en términos reales)

Fuente: Elaboración propia en base a Rava, BCRA y al ITE.

Esta creencia, independientemente de que sea correcta o no, representa un segundo motivo por medio del cual aumenta la demanda de dólares. Pero, además, también lleva a la reducción de la oferta, ya que quienes tienen dólares en su poder optarán por retenerlos y venderlos en el futuro, dado que obtendrían más pesos a cambio.

Todo esto se combina con un problema adicional, que es la posibilidad que tienen las empresas de tomar créditos en dólares en el extranjero (sobre todo las multinacionales, que pueden hacerlo directamente con su casa matriz). De esta manera, dichas empresas pueden acomodar con cierta facilidad sus declaraciones contables para inflar sus necesidades de divisas o para abstenerse de ingresar dólares al mercado cambiario.

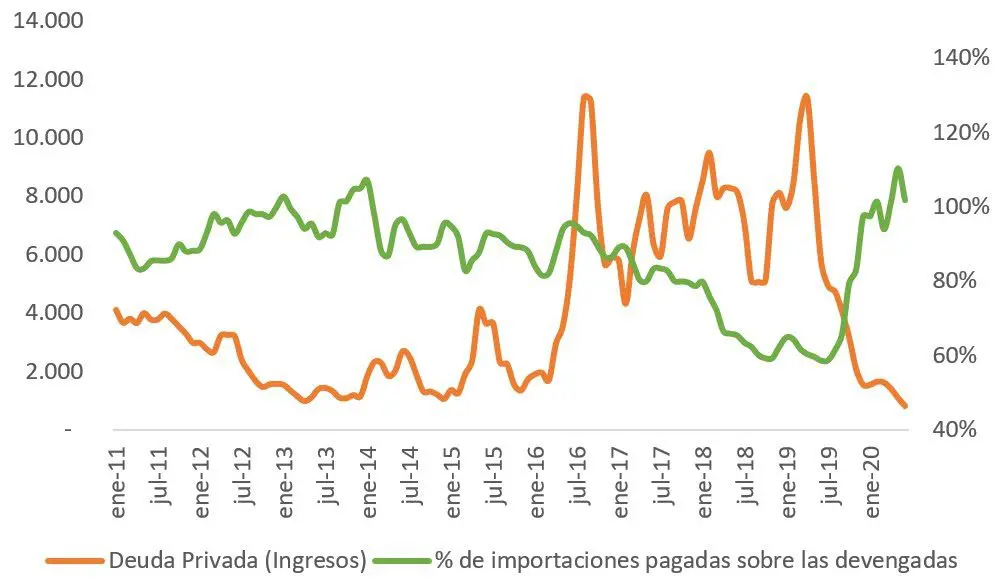

Todo lo anterior sirve para entender la divergencia actual que se observa tanto en las exportaciones como en las importaciones, al comparar el registro que se obtiene del Balance Cambiario (que registra las adquisiciones de divisas efectivamente realizadas) del que presenta el Balance de Pagos y las estadísticas del Intercambio Comercial Argentino (ICA), que utilizan el criterio devengado.

El gráfico a continuación muestra el caso de las importaciones, donde es evidente el quiebre en el comportamiento a partir de mediados de 2019. Desde principios de 2016 las empresas podían “adelantar” importaciones (que se registraban en el devengado pero que no se pagaban con dólares adquiridos en el mercado cambiario) gracias al financiamiento en moneda extranjera. Pero a partir del freno en el financiamiento y de las regulaciones cambiarias, las empresas pasaron a pagar las importaciones “al contado”, motivo por el cual se aceleró la compra de dólares en el mercado cambiario.

Ingresos de divisas por deuda privada e importaciones pagadas (en millones de USD y como % de importaciones devengadas, acum. 3 meses)

Elaboración propia en base a INDEC y BCRA.

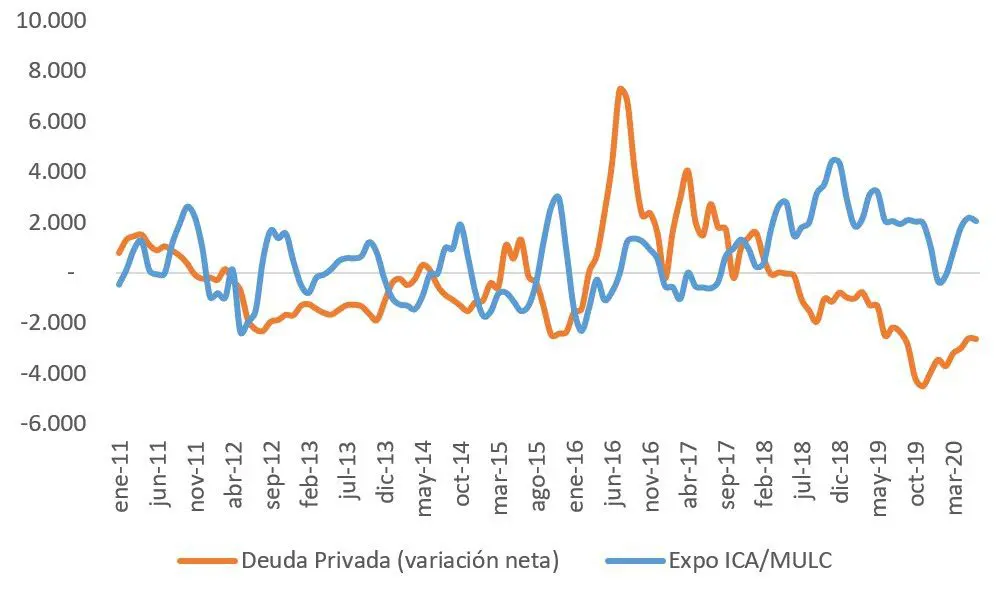

Un comportamiento análogo presentan las exportaciones, aunque en este caso lo que reflejaría es que las empresas utilizaron los ingresos obtenidos de las exportaciones para saldar sus deudas en dólares, ante el freno en el financiamiento que se observó a partir de principios de 2018. Eso hizo que se observara una marcada divergencia entre las exportaciones declaradas y los dólares que efectivamente ingresaban al mercado cambiario, algo que se mantiene hasta la actualidad.

Evolución de las emisiones netas de deuda privada y diferencia entre exportaciones devengadas y pagadas (en millones de USD, acum. 3 meses)

En definitiva, lo que se desprende del análisis anterior es que si bien las restricciones impuestas a la compra de dólares sirvieron para evitar una nueva devaluación del tipo de cambio oficial (con todos los problemas que eso acarrea), también llevaron al surgimiento de una brecha cambiaria que, paradójicamente, en la actualidad es el principal factor detrás de la sostenida reducción de reservas que sufre el BCRA y que, nuevamente, genera presiones al alza en el mercado cambiario.

Los indicadores económicos, saliendo de cuarentena

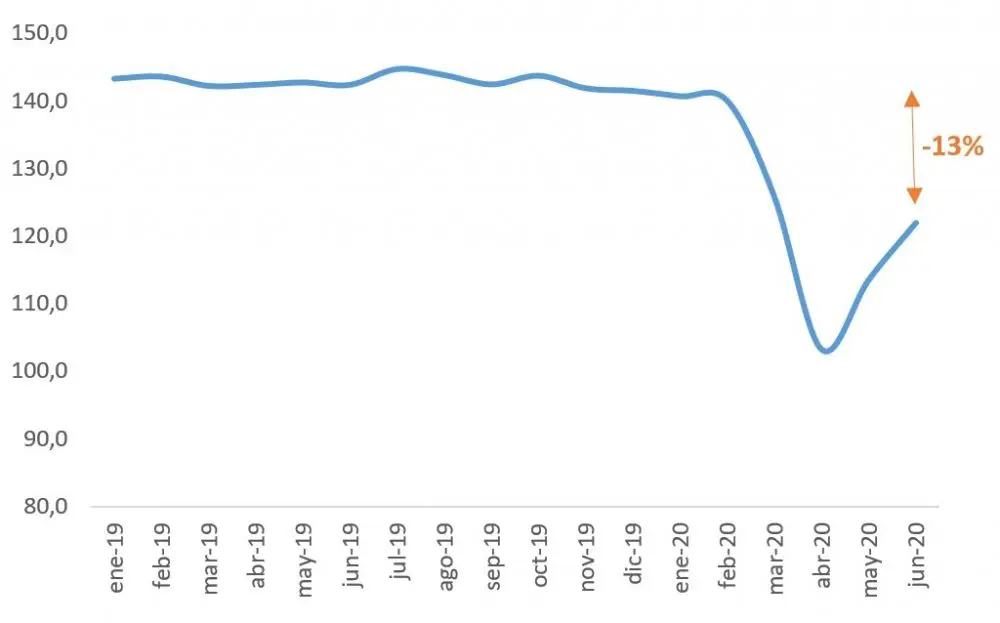

Actividad económica: El INDEC publicó el EMAE de junio, donde se consolidó la recuperación de la actividad económica (+7,4% respecto del mes anterior), aunque todavía sigue por debajo de los niveles pre-pandemia (-13%).

Estimador mensual de la actividad económica (desestacionalizado)

Fuente: INDEC.

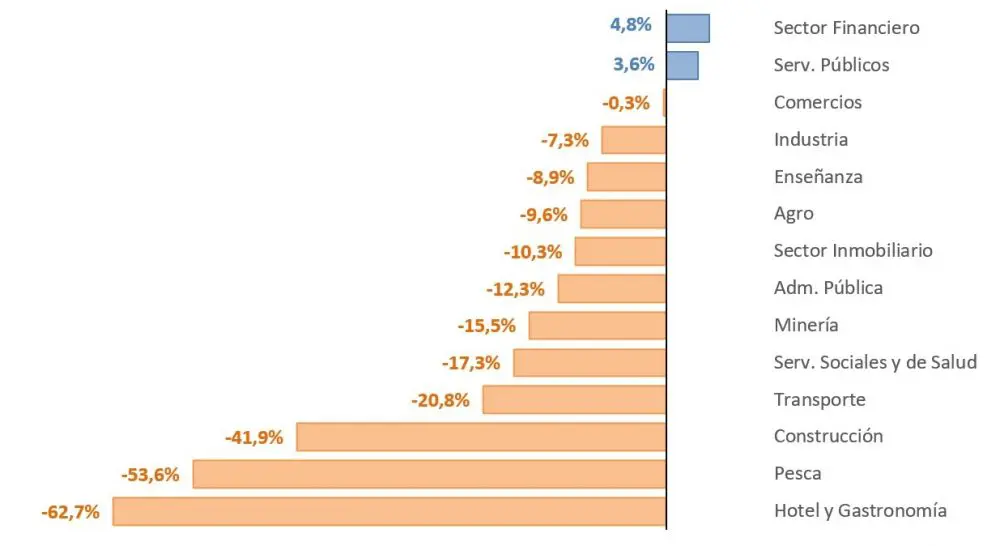

Al analizar por sectores se hace evidente cuáles fueron los más perjudicados por la pandemia –hoteles, gastronomía, pesca y construcción- pero, más importante aún, cuál fue el único sector que presentó un aumento respecto del año pasado: la actividad financiera (los servicios públicos, justamente por esa característica, no se vieron afectados por la pandemia).

Evolución de la actividad por sectores en junio 2020 (var. anual en %)

Fuente: INDEC

Resultado fiscal: La Secretaría de Hacienda publicó los datos fiscales correspondientes a julio. El Sector Público Nacional (SPN) registró un resultado primario deficitario de $155.524 millones mientras que el resultado financiero (que incorpora el pago de los intereses de la deuda pública) fue deficitario en $189.089 millones.

El dato positivo es que el déficit actual ($155 mil millones) se redujo 35% respecto del que promedió el segundo trimestre del año ($240 mil millones), en línea con el repunte de la actividad y la mayor movilidad, que llevaron a una reducción del gasto y a una recuperación de la recaudación.

Según el IARAF, el déficit primario de julio fue de 0,7% del PBI y acumula en los 7 meses que van del año un 3,6%, mientras que el déficit financiero se ubica en 4,7% del PBI. De acuerdo con la estimación que publicó el BCRA en su último informe de política monetaria, más del 80% de ese déficit se explica por el COVID-19 (aumento del gasto para sostener ingresos y empresas sumado a la pérdida de ingresos que provocó la pandemia).

Canasta básica alimentaria: En julio tanto la canasta básica alimentaria (CBA) como la canasta básica total (CBT) aumentaron 1,6% en relación al mes anterior. Así, una familia tipo conformada por dos adultos y dos hijos, necesitó $18.332 para no encontrarse por debajo de la línea de indigencia y $44.521 para no caer por debajo de la línea de la pobreza.

Los temas de la semana

El gobierno declaró servicio público a la telefonía celular, la provisión de internet y la televisión paga. Esta nota publicada en Cenital pone en contexto la decisión y explica el decreto, mientras que ayer Iván retomó el tema en Off The Record, haciendo hincapié en el concepto de servicio público. Nuestro granito de arena: tres mapas interactivos para comparar a nivel mundial los precios de banda ancha, la velocidad de internet y el precio de 1 GB de datos para celulares, que en resumidas cuentas reflejan que en Argentina el servicio es relativamente más barato pero bastante más lento que en el resto de los países.

YPF aumentó en promedio un 4,5% el precio de los combustibles, que estaban “congelados” desde principios de diciembre. Además, anunció que dicho incremento no será uniforme en todas las provincias, sino que las naftas y las variedades de diesel tendrán un incremento mayor en el AMBA, para acortar las diferencias existentes (que además no tenían justificación operativa). Por ejemplo, en la actualidad los combustibles son un 7% más elevados en Jujuy que en el AMBA. Atrás se sumaron Shell y Puma, con aumentos similares.

Un documento elaborado por economistas del FMI criticó explícitamente al gobierno de Cambiemos por su política de endeudamiento. La crítica es, además, un tiro por elevación para los inversores y su fallida lectura sobre la evolución de la economía local. El razonamiento sería el siguiente: por un lado, los inversores, motivados por un optimismo injustificado prestan en cantidades y a tasas que no están alineadas con los fundamentos económicos del país; y por otro, el gobierno, pecando de ese mismo optimismo infundado se endeuda más de la cuenta. El resultado ya lo conocemos.

El BCRA publicó su informe trimestral de política monetaria donde aseguró que “actuará con todas sus herramientas ante eventuales excesos de liquidez que pudieran emerger en los próximos meses”, ya que “la gestión de la política monetaria en la emergencia ha requerido de una importante expansión de la liquidez”. Esto probablemente apunte a calmar las expectativas del mercado, que proyecta una importante aceleración en la inflación para los próximos meses, ante la flexibilización y recuperación de la economía tras la pandemia.

¿Más economía?

A lo largo de todo el jueves y viernes se llevarán a cabo las Jornadas de Economía del Banco Central del Uruguay que, por primera vez, se realizan en formato completamente virtual (y obviamente gratuito). Hay varias muy interesantes. Para ver el programa e inscribirse, ingresar acá.

Además, el viernes al mediodía (12 hs) hay un seminario muy interesante sobre cuál debería ser la estrategia latinoamericana en materia de relaciones internacionales, con especialistas de Colombia, México, Argentina y Brasil.

Para quienes estén buscando aprender nuevas herramientas, el jueves a las 11 el CEPED (UBA) dictará un seminario sobre cómo utilizar el software R para procesar la Encuesta Permanente de Hogares (EPH). Se inscriben acá.

El podcast recomendado de esta semana es Ahora qué?, dedicado a temas de cambio climático. Su primer episodio no se podía llamar de otra manera, “Greta”.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

PD: Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.